[lajur] Perkara praktikal untuk menghalang tadbir urus anak syarikat Asia Tenggara daripada menjadi formaliti semata-mata: Langkah untuk mengukuhkan fungsi penyeliaan Malaysia dan Indonesia

✅ Secara kasarnya

- 🏢 Malaysia dan Indonesia telah menubuhkan badan pengawasan undang-undang, tetapi dalam banyak kes ia tidak berfungsi dengan berkesan

- 📊 Sistem dua peringkat Indonesia "maklumat blok" dan sistem satu peringkat Malaysia "pengarah bebas nominal" adalah risiko struktur

- 🔍 Mewujudkan "garisan pelaporan dwi" untuk audit dalaman dan penglibatan ibu pejabat dalam memilih penyelia adalah kunci untuk mencegah tokenisme

- ✅ Semak keberkesanan sistem tadbir urus anda sekarang dengan senarai semak tertentu

✅ Ringkasan audio siaran ini di sini

Jadual Kandungan

pengenalan

Kali ini, kami akan menjelaskan isu "tadbir urus korporat menjadi surat mati" yang dihadapi oleh syarikat Jepun yang mempunyai anak syarikat di Malaysia dan Indonesia.

Di Jepun, Syarikat itu beralih kepada syarikat dengan jawatankuasa audit dan penyeliaan, dan sehingga Ogos 2025, ia menyumbang 48.1% daripada syarikat yang disenaraikan di Pasaran Perdana Bursa Saham Tokyo Kami berada dalam keadaan itu.

Walau bagaimanapun, terdapat banyak kes di mana anak syarikat di luar negara, terutamanya di Asia Tenggara, telah menubuhkan badan penyeliaan di bawah undang-undang syarikat tempatan tetapi tidak melaksanakan fungsi penyeliaan mereka dengan berkesan.

Saya secara peribadi telah menerima banyak aduan daripada syarikat Jepun di Malaysia dan Indonesia, seperti, "Kami mempunyai institusi yang setara dengan juruaudit, tetapi kami telah terlepas pandang tanda-tanda penipuan," dan "Kami mempunyai pengarah luar, tetapi kami tidak dapat hentikan pengurusan daripada menjadi liar."

Kami percaya bahawa punca masalah ini terletak pada perkara biasa: kami berpuas hati untuk hanya melaksanakan sistem dan tidak membina "talian paip maklumat" untuk memastikan fungsi pengawasan substantif.

Kertas kerja ini akan meringkaskan ciri-ciri institusi institusi penyeliaan Malaysia dan Indonesia, menjelaskan risiko struktur mereka, dan menerangkan perkara praktikal untuk mengelakkannya daripada menjadi formaliti semata-mata.

Pihak berkuasa penyeliaan Malaysia dan Indonesia: perbezaan dalam sistem dan risiko struktur

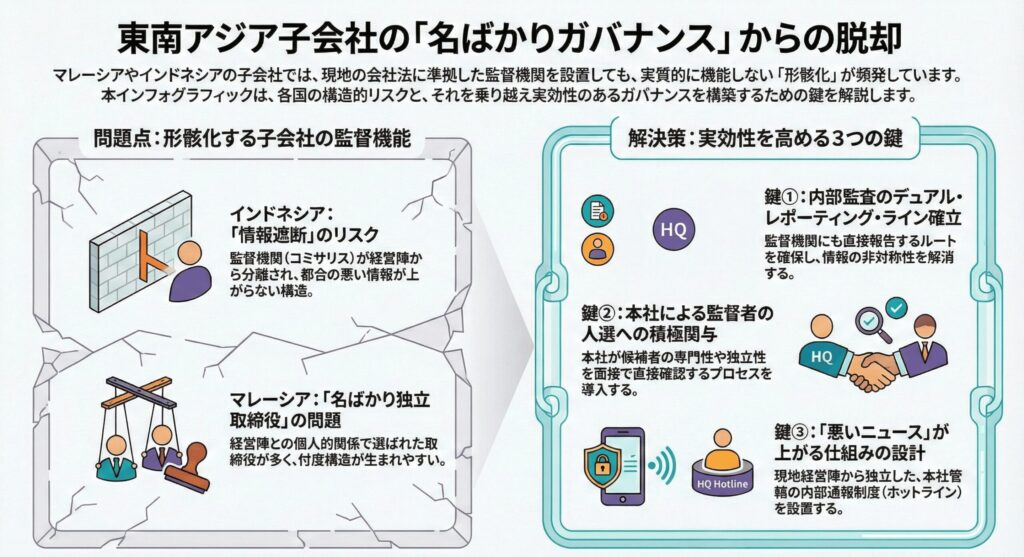

Indonesia: Risiko "pemadaman maklumat" dalam sistem Komisaris

Undang-undang syarikat Indonesia menggunakan sistem dua peringkat (sistem dua peringkat).

Ini adalah sistem di mana badan eksekutif, Lembaga Pengarah (Direksi), dan badan penyeliaan, Komisar (Dewan Komisaris), adalah berasingan sepenuhnya.

Falsafah sistem adalah untuk memastikan kebebasan penyeliaan dan semakan objektif ke atas pembuatan keputusan pengurusan dengan mengasingkan penguatkuasaan dan penyeliaan dengan jelas.

Sistem dua peringkat ini, berdasarkan Akta Syarikat Indonesia (Undang-undang No. 40 Tahun 2007 tentang Syarikat Liabiliti Terhad), mungkin dianggap idea yang serupa dengan sistem lembaga penyeliaan lama Jepun.

Walau bagaimanapun, dalam amalan, risiko struktur berikut wujud:

Struktur terdedah kepada asimetri maklumat

Oleh kerana Commissaris dipisahkan daripada lembaga eksekutif, ia cenderung mempunyai akses terhad kepada maklumat pengurusan harian.

Ini cenderung membawa kepada pihak penguatkuasa menyusun dan melaporkan hanya "maklumat yang mudah", menyebabkan penyelia berulang kali membuat kelulusan sembarangan tanpa memahami dengan tepat situasi sebenar syarikat.

Dalam satu kes yang saya terlibat, Comisaris hanya melaporkan "kedudukan kewangan yang baik" walaupun CFO tempatan telah berpakaian tingkap selama beberapa tahun.

Comisaris hanya diberi taklimat pada beberapa mesyuarat setahun dan tidak mempunyai mekanisme untuk mengakses dokumen kewangan syarikat secara rutin, menjadikannya tidak dapat mengesan anomali.

Memilih orang yang mudah digunakan sebagai "penghias"

Juga, di Indonesia, kedudukan comisaris sering dianggap sebagai "kedudukan kehormat."

Dalam sesetengah kes, bekas pegawai kerajaan yang mempunyai sedikit pengalaman praktikal atau individu yang dipilih melalui hubungan peribadi dengan pengurusan mungkin tidak dijangka melaksanakan sebarang fungsi pengawasan substantif.

Malaysia: Isu "kemerdekaan nominal" pengarah bebas

Sementara itu, Malaysia telah mengamalkan sistem satu peringkat (sistem satu peringkat).

Ini adalah sistem yang serupa dengan syarikat yang mempunyai lembaga penyeliaan dan jawatankuasa pencalonan di UK, AS dan Jepun, di mana pegawai eksekutif dan pegawai penyeliaan (pengarah bebas) tinggal bersama dalam lembaga pengarah yang sama.

Peraturan penyenaraian Malaysia (Keperluan Penyenaraian Bursa Malaysia) memerlukan syarikat tersenarai melantik Pengarah Bebas (Pengarah Bebas).

Khususnya, sekurang-kurangnya dua orang atau satu pertiga lebih tinggi daripada lembaga mestilah pengarah bebas.

Selain itu, Kod Tadbir Urus Korporat Malaysia (MCCG) 2021 mengesyorkan bahawa sekurang-kurangnya separuh daripada pengarah adalah bebas, dan syarikat besar mempunyai majoriti pengarah bebas.

Walau bagaimanapun, masalah berikut telah ditunjukkan dalam amalan.

Kekurangan kemerdekaan yang besar

Syarikat Malaysia, terutamanya syarikat pemilik China di luar negara, selalunya mempunyai pengarah bebas yang secara rasmi memenuhi keperluan kebebasan tetapi pada asasnya dipilih melalui hubungan peribadi dengan pemilik atau pengurusan.

Orang seperti "rakan lama presiden," "bekas rakan kongsi perniagaan," dan "rakan sekutu relatif" menjadi pengarah bebas, mewujudkan "struktur pengguna" di mana pengurusan tidak boleh dicabar.

Dalam sebuah anak syarikat Malaysia di mana saya terlibat, semua pengarah bebas telah dipilih melalui rujukan daripada ekspatriat Jepun di syarikat induk, dengan berkesan menghalang mereka daripada bertentangan dengan kehendak pengurusan.

Tiada isu dibangkitkan pada mesyuarat Lembaga, walaupun transaksi pihak berkaitan yang tidak sesuai berlaku.

"Suasana yang tidak dicabar"

Terdapat juga kecenderungan dalam budaya korporat Malaysia untuk mengelak daripada bersuara secara langsung terhadap pihak atasan atau tokoh pihak berkuasa.

Konteks budaya ini juga menjadi penghalang kepada pengarah bebas yang menjalankan fungsi pengawasan substantif.

Tiga perkara praktikal untuk mencegah tokenisme

Jadi, memandangkan risiko struktur ini, bagaimana kita boleh menghalang fungsi penyeliaan daripada menjadi surat mati.

Di bawah, kami akan menerangkan tiga perkara yang kami percaya penting dalam amalan.

Perkara 1: Penubuhan "garisan pelaporan dwi" untuk jabatan audit dalaman

Paling penting, wujudkan mekanisme untuk pihak berkuasa penyeliaan mengakses maklumat setanding dengan agensi penguatkuasaan.

Cara khusus untuk tujuan itu ialah penjejakan dua kali bagi barisan pelaporan Bahagian Audit Dalaman.

Apakah garis pelaporan dwi

Garis pelaporan dwi merujuk kepada mekanisme di mana jabatan audit dalaman melaporkan secara langsung bukan sahaja kepada ketua eksekutif (Presiden dan Ketua Pegawai Eksekutif) tetapi juga kepada badan penyeliaan (Jawatankuasa Audit, Komisariat, Pengarah Bebas).

Dalam kebanyakan syarikat, jabatan audit dalaman berada di bawah presiden secara langsung, dan keputusan audit dilaporkan kepada presiden terlebih dahulu.

Walau bagaimanapun, struktur ini berisiko menghancurkan maklumat tentang presiden atau eksekutif yang rapat dengannya jika mereka didapati terlibat dalam salah laku atau tingkah laku yang tidak sesuai.

Mewujudkan barisan pelaporan dwi akan membolehkan jabatan audit dalaman melaporkan isu penguatkuasaan terus kepada badan pengawasan.

Ini menghapuskan asimetri maklumat yang menghalang "maklumat yang menyusahkan" daripada sampai kepada penyelia.

Kerjasama dengan Bahagian Audit Ibu Pejabat

Tambahan pula, adalah berguna untuk mewujudkan mekanisme di mana tiga pihak bertemu secara tetap: jabatan audit dalaman tempatan, badan penyeliaan (Komisaris dan Jawatankuasa Audit), dan jabatan audit di ibu pejabat Jepun. Ini akan menghalang badan pengawasan tempatan daripada menjadi terpencil dan mewujudkan persekitaran di mana mereka boleh menjalankan fungsi pengawasan mereka sambil menerima sandaran daripada ibu pejabat.

Satu syarikat yang saya sokong telah melaksanakan sistem di mana tiga pihak bertemu dalam talian setiap suku tahun: pengarah audit dalaman tempatan, Comisalis dan ketua jabatan audit ibu pejabat.

Mesyuarat itu menyediakan forum untuk perbincangan terus terang tentang kebimbangan audit tanpa melibatkan pengurusan tempatan.

Selepas mekanisme ini dilaksanakan, pengendalian perbelanjaan yang tidak sesuai dan urus niaga konflik kepentingan yang tidak pernah muncul sebelum ini ditemui dan boleh diperbetulkan lebih awal.

Perkara 2: Penglibatan aktif ibu pejabat dalam pemilihan penyelia

Untuk memastikan keberkesanan fungsi penyeliaan, adalah amat penting untuk "memilih siapa yang akan menjadi penyelia."

Walau bagaimanapun, dalam banyak syarikat Jepun, ia sering diserahkan kepada pengurusan tempatan untuk memilih penyelia.

Proses temu duga dan kelulusan calon ibu pejabat

Adalah disyorkan bahawa terdapat proses untuk jabatan undang-undang dan audit di Ibu Pejabat untuk menemu duga calon Komisaris dan pengarah bebas secara peribadi untuk mengesahkan kepakaran, pengalaman dan kebebasan mereka.

Secara khusus, kami percaya perkara berikut harus disahkan:

- Mempunyai pengetahuan khusus dalam perakaunan, kewangan, hal ehwal undang-undang, dsb

- Mempunyai pengalaman kerja dalam industri

- Adakah tiada hubungan peribadi dengan pengurusan atau pemegang saham utama

- Adakah anda mempunyai sejarah penglibatan dalam penipuan atau skandal

- Mempunyai keberanian dan kebebasan untuk mengatakan "tidak" kepada pihak pengurusan

Set kemahiran yang diperlukan

Khususnya di Indonesia, penempatan ahli yang mempunyai kepakaran perakaunan adalah penting.

Peraturan penyenaraian Indonesia memerlukan penubuhan Jawatankuasa Audit (Jawatankuasa Audit), yang mesti terdiri daripada sekurang-kurangnya tiga ahli, seorang daripadanya mesti dipengerusikan oleh komisaris bebas, dan sekurang-kurangnya seorang daripada ahlinya mestilah profesional perakaunan atau kewangan.

Adalah penting untuk memilih orang yang bukan sahaja memenuhi keperluan secara formal, tetapi juga mempunyai keupayaan untuk benar-benar membaca penyata kewangan dan mengesan anomali.

Malaysia juga menyaksikan peningkatan bilangan syarikat yang membawa pengarah bebas daripada firma perakaunan Empat Besar dan bekas eksekutif kawal selia.

Mereka ini bukan sahaja sangat khusus, tetapi juga boleh dijangka mempunyai keupayaan untuk mengawasi pengurusan dengan keraguan profesional.

Perkara 3: Mereka bentuk mekanisme untuk membangkitkan "berita buruk"

Untuk menjadikan fungsi penyeliaan beroperasi dengan ketara, adalah perlu untuk mempunyai mekanisme untuk komunikasi yang betul masalah yang berlaku di lapangan kepada badan penyeliaan.

Memastikan keberkesanan talian hotline (sistem pelaporan dalaman)

Banyak syarikat mempunyai sistem pelaporan dalaman, tetapi keberkesanannya berbeza-beza secara meluas.

Di Asia Tenggara khususnya, sistem ini sering tidak berfungsi kerana kerahsiaan pemberi maklumat tidak dilindungi secukupnya, kakitangan membalas dendam dibuat selepas laporan dibuat, atau tiada apa-apa perubahan apabila laporan dibuat.

Elemen berikut dianggap penting untuk mewujudkan sistem pelaporan dalaman yang berkesan:

- Titik pelaporan akan bebas daripada pengurusan tempatan dan akan ditempatkan di jabatan undang-undang dan pematuhan di ibu pejabat atau organisasi pihak ketiga luar

- Perlindungan ketat terhadap kerahsiaan pemberi maklumat dan larangan jelas tindakan balas dendam dalam peraturan kerja

- Wujudkan mekanisme untuk berkongsi kandungan laporan dengan badan penyeliaan (Jawatankuasa Suruhanjaya dan Audit)

- Maklum balas kepada pemberita penemuan dan tindakan pembetulan berdasarkan laporan tersebut

Petunjuk laluan terus ke ibu pejabat

Ia juga penting untuk menentukan laluan yang membolehkan pekerja tempatan melaporkan isu terus ke ibu pejabat tanpa melalui pengurusan tempatan.

Laluan ini berfungsi dengan berkesan apabila sistem pelaporan dalaman tempatan tidak berfungsi atau apabila pengurusan tempatan sendiri menjadi pihak dalam isu tersebut.

Dalam satu kes yang saya terlibat, pegawai perakaunan anak syarikat tempatan terpaksa membuat keputusan perakaunan yang tidak wajar atas arahan atasannya, CFO tempatan.

Talian tempatan hanyalah formaliti, dan pegawai perakaunan, bimbang mereka akan dihancurkan jika mereka menghubungi, menghantar e-mel kepada jabatan undang-undang di ibu pejabat secara terus.

Laporan ini membawa kepada penyiasatan yang diketuai oleh ibu pejabat yang mendedahkan salah laku oleh CFO dan menyebabkan dia dipecat.

Tiga salah tanggapan umum tentang ibu pejabat Jepun

Mengenai tadbir urus anak syarikat Asia Tenggara, kami ingin menjelaskan salah faham umum bahawa orang di ibu pejabat Jepun jatuh ke dalamnya.

Mitos 1: "Anda boleh yakin jika anda mematuhi undang-undang tempatan"

Hanya kerana anda mempunyai badan penyeliaan berdasarkan undang-undang syarikat tempatan dan peraturan penyenaraian dan anda mempunyai prosedur yang diperlukan tidak bermakna tadbir urus berfungsi.

Pematuhan undang-undang adalah garis minimum, dan usaha di luarnya diperlukan untuk memastikan fungsi pengawasan substantif.

Khususnya, undang-undang syarikat di Indonesia dan Malaysia memerlukan penubuhan badan penyeliaan, tetapi sebahagian besarnya menyerahkan kepada syarikat untuk melakukan usaha sukarela untuk memastikan operasi dan keberkesanannya.

Tidak cukup dengan hanya mengikut undang-undang secara formal; kita juga mesti mencipta mekanisme yang berfungsi dalam amalan.

Mitos 2: "Tidak mengapa jika ada pengarah bebas."

Adalah satu perkara untuk melantik penyelia, seperti pengarah bebas atau komisaris, tetapi satu lagi perkara yang sebenarnya dikerjakan oleh penyelia ini.

Seperti yang dinyatakan di atas, jika pemilihan tidak sesuai atau akses kepada maklumat terhad, fungsi penyeliaan tidak akan dilaksanakan tidak kira berapa ramai orang berbakat yang dipilih.

"Sediakan persekitaran di mana orang itu boleh berfungsi" adalah sama pentingnya dengan "siapa yang hendak dipilih."

Mitos 3: "Kerana firma audit sedang mengaudit."

Ia juga merupakan salah tanggapan untuk berfikir bahawa tadbir urus syarikat adalah baik kerana penyata kewangan diaudit oleh firma audit luar.

Audit penyata kewangan bertujuan untuk mengesahkan kecukupan pelaporan kewangan, bukan untuk menilai secara menyeluruh kesesuaian keputusan perniagaan atau keberkesanan kawalan dalaman.

Selain itu, firma audit adalah bebas daripada pengurusan, tetapi rakan niaga kepada perjanjian audit ialah syarikat, dan audit dijalankan dalam konteks hubungan dengan pengurusan.

Fungsi badan pengawasan dalaman dan jabatan audit dalaman adalah penting untuk memastikan pemantauan berterusan terhadap kekurangan kawalan dalaman dan risiko penipuan pengurusan.

Audit luaran dan pengawasan dalaman adalah saling melengkapi dan tidak seharusnya bergantung pada satu atau yang lain, tetapi harus menjadikan kedua-duanya berfungsi dengan baik.

Edisi Praktikal: Senarai Semak Keberkesanan Tadbir Urus

Dengan mengambil kira perkara ini, kami membentangkan senarai semak untuk mengesahkan keberkesanan tadbir urus dalam anak syarikat Asia Tenggara kami sendiri.

Mereka yang bertanggungjawab ke atas bahagian luar negara, jabatan undang-undang, dan jabatan audit di ibu pejabat hendaklah menyemak perkara berikut.

Komposisi dan pemilihan badan penyeliaan

□ Sama ada ibu pejabat mengetahui keahlian badan penyeliaan (Komisaris, Jawatankuasa Audit, Pengarah Bebas)

□ Sama ada ibu pejabat telah mengesahkan kepakaran, latar belakang dan kebebasan setiap ahli

□ Sama ada ibu pejabat terlibat dalam proses pemilihan penyelia

□ (Indonesia) Sama ada Jawatankuasa Audit termasuk ahli yang mempunyai kepakaran perakaunan dan kewangan

□ (Malaysia) Pengarah bebas membentuk sekurang-kurangnya satu pertiga (atau lebih tinggi daripada dua) lembaga pengarah

Akses maklumat dan talian pelaporan

□ Sama ada pihak berkuasa penyeliaan dijamin hak akses kepada maklumat yang sama seperti pihak berkuasa penguatkuasaan

□ Mempunyai talian telah diwujudkan di mana jabatan audit dalaman melaporkan terus kepada pihak berkuasa penyeliaan (garisan pelaporan dwi)

□ Komunikasi tetap antara pihak berkuasa penyeliaan dan jabatan audit dan undang-undang di ibu pejabat

□ Sama ada minit mesyuarat lembaga sentiasa dikongsi dan disemak oleh ibu pejabat

Keberkesanan sistem pelaporan dalaman

□ Sama ada sistem pelaporan dalaman (talian hotline) disediakan

□ Sama ada titik pelaporan adalah bebas daripada pengurusan tempatan

□ Sama ada kerahasiaan dan perlindungan pemberi maklumat dipastikan

□ Adakah terdapat sistem untuk berkongsi kandungan laporan dengan pihak berkuasa penyeliaan

□ Sama ada laluan pelaporan terus ke ibu pejabat dinyatakan

Status aktiviti badan penyeliaan

□ Mesyuarat badan penyeliaan diadakan secara berkala (sebaik-baiknya empat kali atau lebih setahun)

□ Minit mesyuarat disediakan dan dikongsi dengan ibu pejabat

□ Sama ada badan penyeliaan berpeluang bertanya soalan dan memberi pendapat kepada pihak pengurusan

□ Sama ada eksekutif ibu pejabat mempunyai peluang untuk berinteraksi secara langsung dengan badan pengawasan sekurang-kurangnya sekali setahun

Pengurusan Risiko dan Pematuhan

□ Penilaian risiko anak syarikat tempatan dijalankan secara berkala

□ Adakah terdapat mekanisme untuk melaporkan kejadian risiko serius yang disyaki atau pelanggaran undang-undang dan peraturan kepada badan penyeliaan

□ Sama ada pihak berkaitan dan urus niaga konflik kepentingan diawasi dengan betul

□ Latihan pematuhan juga disediakan kepada ahli badan penyeliaan

Jika terdapat banyak respons "tidak" atau "tidak diketahui" terhadap item ini, mungkin terdapat cabaran terhadap keberkesanan sistem tadbir urus.

Adalah disyorkan agar penambahbaikan dipertimbangkan secepat mungkin.

ringkasan

Bagi syarikat Jepun yang mempunyai anak syarikat di Asia Tenggara, khususnya Malaysia dan Indonesia, menjadikan tadbir urus korporat tempatan berfungsi dengan berkesan bukan hanya soal pematuhan, tetapi isu pengurusan untuk melindungi nilai korporat.

Risiko "pemadaman maklumat" di bawah sistem dua peringkat Indonesia dan risiko "pengarah bebas nominal" di bawah sistem satu peringkat Malaysia adalah masalah struktur yang wujud dalam setiap sistem dan tidak boleh diselesaikan dengan hanya memperkenalkan sistem.

Kuncinya ialah mewujudkan "talian paip maklumat" untuk badan penyeliaan berfungsi dengan berkesan.

Khususnya, mewujudkan dua baris pelaporan untuk jabatan audit dalaman, melibatkan ibu pejabat secara aktif dalam memilih penyelia, dan mereka bentuk mekanisme untuk memastikan berita buruk yang baik dilaporkan adalah penting.

Ada pepatah mengatakan "Buddha dicipta dan tiada jiwa dimasukkan ke dalamnya," tetapi tadbir urus korporat juga memerlukan kita tidak berpuas hati dengan hanya mencipta "kotak" institusi, sebaliknya mewujudkan "ekosistem" di mana maklumat mengalir dan semakan berada di tempatnya.

Skandal di anak syarikat Asia Tenggara akhirnya mengakibatkan kehilangan reputasi ibu pejabat dan menjejaskan nilai korporat.

Daripada meninggalkannya sebagai "isu tempatan", kami percaya ia akan menjadi semakin penting untuk merangka semula sebagai "isu tadbir urus seluruh kumpulan" dan untuk membina sistem pengawasan yang berkesan yang diketuai oleh ibu pejabat.

Kami berharap artikel ini akan membantu anda dalam usaha anda untuk mengukuhkan tadbir urus anak syarikat Asia Tenggara anda.

- [Memperkenalkan projek pelaburan] Projek pembiayaan untuk perniagaan akuakultur di Malaysia (peningkatan modal)

- [Pengenalan kepada projek pelaburan] Pembiayaan projek berkaitan penjanaan tenaga elektrik dan solar di Malaysia (peningkatan modal)

Artikel yang berkaitan

-

[Lajur] Kesamaan antara syarikat yang gagal dalam pasaran baru muncul. Bagaimana untuk melampaui memesan produk, mengamanahkan agensi dan mengurus pekerja

[Lajur] Kesamaan antara syarikat yang gagal dalam pasaran baru muncul. Bagaimana untuk melampaui memesan produk, mengamanahkan agensi dan mengurus pekerja -

[Penulisan Lajur] 【 Strategi ESG untuk Perniagaan 】34th National Carbon Market Policy dan ETS Initiative— Cara Beralih daripada Pasaran Sukarela kepada Pematuhan

-

[lajur] Perbandingan menyeluruh dasar EV, subsidi dan infrastruktur pengecasan di lima negara utama Asia Tenggara — Tempat syarikat Jepun berkemungkinan melabur

-

[penulisan Lajur] 【ESG Strategies for Business 】Bahagian 33: Lokasi Semasa Dasar Penyahkarbonan Malaysia— NETR dan Dasar Perdagangan Pelepasan Kebangsaan, Semakan Terkini Akta CCUS

-

[lajur] BESS bukanlah "perniagaan jualan bateri" tetapi "mereka bentuk nilai elektrik" – Titik seterusnya dari Asia Tenggara

-

【Notis 】 Laporan mengenai pelantikan ahli jawatankuasa audit ganti dan pengarah Mitsuuroko Group Holdings Co., Ltd

-

[Kolum] Adakah kos elektrik Malaysia akan meningkat disebabkan oleh ledakan AI? Perang perebutan 'kuasa hijau' yang bermula di sebalik ledakan pusat data

-

[Penulisan Kolum] [Strategi ESG yang Bermanfaat untuk Perniagaan] Siri ke-32 Langkah-langkah Anti-Rasuah dan Penyuapan di Malaysia — Pengukuhan SPRM dan Amalan Pematuhan Syarikat Jepun