[Kolom] Poin-poin praktis untuk mencegah tata kelola anak perusahaan di Asia Tenggara menjadi formalitas belaka: Langkah-langkah untuk memperkuat fungsi pengawasan Malaysia dan Indonesia

✅ Secara garis besar

- 🏢 Malaysia dan Indonesia telah membentuk badan pengawas hukum, namun dalam banyak kasus badan tersebut tidak berfungsi secara efektif

- 📊 "informasi blok" sistem dua tingkat di Indonesia dan "direktur independen nominal" sistem satu tingkat di Malaysia merupakan risiko struktural

- 🔍 Membangun "jalur pelaporan ganda" untuk audit internal dan keterlibatan kantor pusat dalam memilih supervisor adalah kunci untuk mencegah tokenisme

- ✅ Periksa efektivitas sistem tata kelola Anda sekarang dengan daftar periksa tertentu

✅ Ringkasan audio postingan ini di sini

Daftar isi

Perkenalan

Kali ini, kami akan menjelaskan masalah "tata kelola perusahaan menjadi surat mati" yang dihadapi oleh perusahaan Jepang dengan anak perusahaan di Malaysia dan Indonesia.

Di Jepang, Perusahaan ini sedang bertransisi ke perusahaan dengan komite audit dan pengawasan, dan pada Agustus 2025, perusahaan ini menyumbang 48,1% perusahaan yang terdaftar di Pasar Perdana Bursa Efek Tokyo Kita berada dalam situasi yang.

Namun, ada banyak kasus di mana anak perusahaan di luar negeri, terutama yang berada di Asia Tenggara, telah membentuk badan pengawas di bawah undang-undang perusahaan lokal tetapi tidak secara efektif menjalankan fungsi pengawasan mereka.

Saya pribadi telah menerima banyak keluhan dari perusahaan Jepang di Malaysia dan Indonesia, seperti, "Kami memiliki lembaga yang setara dengan auditor, tetapi kami telah mengabaikan tanda-tanda penipuan,"dan"Kami memiliki direktur luar, tetapi kami belum dapat menghentikan manajemen dari berjalan liar."

Kami percaya bahwa akar permasalahan ini terletak pada benang merah: kami puas dengan menerapkan suatu sistem dan tidak membangun "jalur informasi" untuk memastikan fungsi pengawasan yang substantif.

Makalah ini akan merangkum karakteristik kelembagaan lembaga pengawas Malaysia dan Indonesia, memperjelas risiko strukturalnya, dan menjelaskan poin-poin praktis untuk mencegahnya menjadi formalitas belaka.

Otoritas pengawas Malaysia dan Indonesia: perbedaan sistem dan risiko struktural

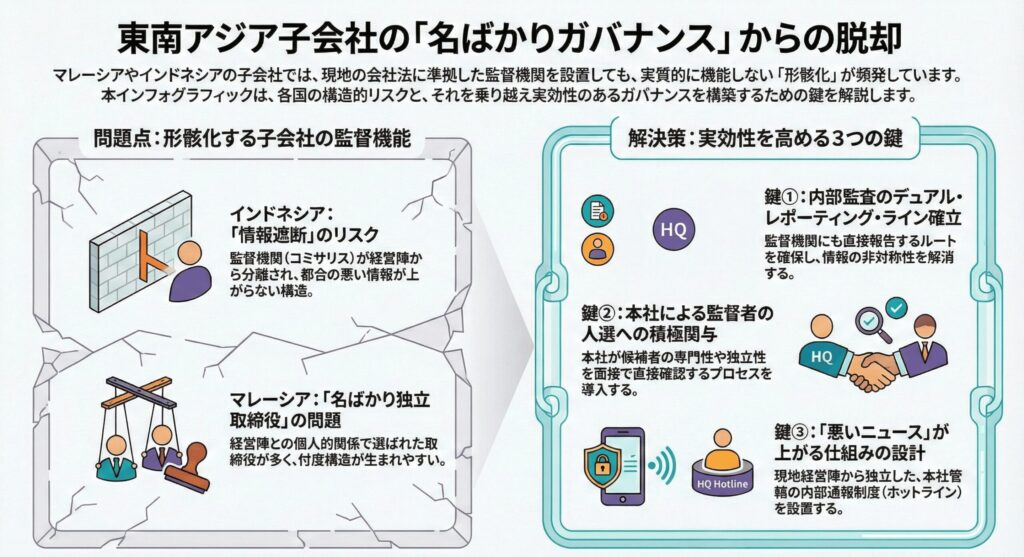

Indonesia: Risiko "pemadaman informasi" dalam sistem Komisaris

Hukum perusahaan Indonesia menggunakan sistem dua tingkat (two-tier system).

Ini adalah sistem di mana badan eksekutif, Dewan Direksi (Direksi), dan badan pengawas, Komisaris (Dewan Komisaris), sepenuhnya terpisah.

Filosofi dari sistem ini adalah untuk memastikan independensi pengawasan dan pemeriksaan obyektif terhadap pengambilan keputusan manajemen dengan memisahkan penegakan hukum dan pengawasan secara jelas.

Sistem dua tingkat ini, berdasarkan Undang-Undang Perusahaan Indonesia (UU No. 40 Tahun 2007 tentang Perseroan Terbatas), dapat dianggap sebagai gagasan yang mirip dengan sistem dewan pengawas Jepang yang lama.

Namun, dalam praktiknya, risiko struktural berikut ada:

Struktur rentan terhadap asimetri informasi

Karena Komisaris terpisah dari dewan eksekutif, maka akses terhadap informasi manajemen sehari-hari cenderung terbatas.

Hal ini cenderung menyebabkan pihak penegak memilah dan melaporkan hanya "informasi yang nyaman", sehingga pengawas berulang kali membuat persetujuan asal-asalan tanpa secara akurat memahami situasi perusahaan yang sebenarnya.

Dalam satu kasus yang saya terlibat, Comisaris hanya melaporkan "posisi keuangan yang baik" meskipun CFO setempat telah melakukan window dressing selama beberapa tahun.

Comisaris hanya diberi pengarahan pada beberapa pertemuan dalam setahun dan tidak memiliki mekanisme untuk mengakses dokumen keuangan perusahaan secara rutin, sehingga tidak dapat mendeteksi anomali.

Memilih orang yang mudah digunakan sebagai "dekorator"

Juga, di Indonesia, posisi comisaris sering diperlakukan sebagai "posisi kehormatan."

Dalam beberapa kasus, mantan pejabat pemerintah yang memiliki sedikit pengalaman praktis atau individu yang dipilih melalui hubungan pribadi dengan manajemen mungkin tidak diharapkan untuk menjalankan fungsi pengawasan substantif apa pun.

Malaysia: Masalah "independensi nominal" direktur independen

Sementara Malaysia telah mengadopsi sistem satu tingkat (one-tier system).

Ini adalah sistem yang mirip dengan perusahaan dengan dewan pengawas dan komite pencalonan di Inggris, AS, dan Jepang, di mana pejabat eksekutif dan pejabat pengawas (direktur independen) tinggal bersama di dewan direksi yang sama.

Peraturan pencatatan Malaysia (Persyaratan Pencatatan Bursa Malaysia) mewajibkan perusahaan tercatat untuk menunjuk Direktur Independen (Direktur Independen).

Secara khusus, minimal dua orang atau sepertiga lebih tinggi dari dewan harus menjadi direktur independen.

Selain itu, Kode Tata Kelola Perusahaan Malaysia (MCCG) 2021 merekomendasikan bahwa setidaknya setengah dari direktur harus independen, dan bahwa perusahaan besar memiliki mayoritas direktur independen.

Namun, masalah-masalah berikut telah ditunjukkan dalam praktiknya.

Kurangnya independensi yang substansial

Perusahaan Malaysia, terutama perusahaan pemilik Cina di luar negeri, sering memiliki direktur independen yang secara formal memenuhi persyaratan independensi tetapi pada dasarnya dipilih melalui hubungan pribadi dengan pemilik atau manajemen.

Orang-orang seperti "teman lama presiden", "mantan mitra bisnis", dan "rekan relatif" menjadi direktur independen, menciptakan "struktur konsumen" di mana manajemen tidak dapat ditantang.

Di salah satu anak perusahaan Malaysia tempat saya terlibat, semua direktur independen dipilih melalui rujukan dari ekspatriat Jepang di perusahaan induk, sehingga secara efektif mencegah mereka bertentangan dengan keinginan manajemen.

Tidak ada permasalahan yang diangkat dalam rapat Dewan, meskipun transaksi pihak terkait tidak tepat terjadi.

"Suasana yang tak tertandingi"

Ada juga kecenderungan dalam budaya perusahaan Malaysia untuk menghindari berbicara langsung terhadap atasan atau figur otoritas.

Konteks budaya ini juga menjadi hambatan bagi direktur independen untuk menjalankan fungsi pengawasan substantif.

Tiga poin praktis untuk mencegah tokenisme

Jadi, mengingat risiko struktural ini, bagaimana kita bisa mencegah fungsi pengawasan menjadi tidak berarti.

Berikut ini, kami akan menjelaskan tiga poin yang kami yakini penting dalam praktik.

Butir 1: Pembentukan "jalur pelaporan ganda" untuk departemen audit internal

Yang paling penting, menciptakan mekanisme bagi otoritas pengawas untuk mengakses informasi yang setara dengan lembaga penegak hukum.

Cara khusus untuk mencapai tujuan tersebut adalah pelacakan ganda jalur pelaporan Divisi Audit Internal.

Apa itu jalur pelaporan ganda

Jalur pelaporan ganda mengacu pada mekanisme dimana departemen audit internal melapor langsung tidak hanya kepada kepala eksekutif (Presiden dan CEO) tetapi juga kepada badan pengawas (Komite Audit, Komisariat, Direktur Independen).

Di banyak perusahaan, departemen audit internal berada langsung di bawah presiden, dan hasil audit dilaporkan kepada presiden terlebih dahulu.

Namun, struktur ini berisiko menghancurkan informasi tentang presiden atau eksekutif yang dekat dengannya jika mereka ditemukan terlibat dalam perilaku yang salah atau tidak pantas.

Membangun jalur pelaporan ganda akan memungkinkan departemen audit internal untuk melaporkan masalah penegakan hukum langsung ke badan pengawas.

Hal ini menghilangkan asimetri informasi yang mencegah "informasi yang tidak nyaman" sampai ke supervisor.

Kerjasama dengan Divisi Audit Kantor Pusat

Selain itu, akan berguna untuk membentuk mekanisme di mana tiga pihak bertemu secara teratur: departemen audit internal lokal, badan pengawas (Commisaris dan Komite Audit), dan departemen audit di kantor pusat Jepang. Hal ini akan mencegah badan pengawas lokal menjadi terisolasi dan menciptakan lingkungan di mana mereka dapat menjalankan fungsi pengawasan sambil menerima dukungan dari kantor pusat.

Satu perusahaan yang saya dukung telah menerapkan sistem di mana tiga pihak bertemu secara online setiap kuartal: direktur audit internal setempat, Comisalis, dan kepala departemen audit kantor pusat.

Pertemuan ini menyediakan forum untuk diskusi jujur mengenai permasalahan audit tanpa melibatkan manajemen lokal.

Setelah mekanisme ini diterapkan, penanganan pengeluaran yang tidak tepat dan transaksi konflik kepentingan yang sebelumnya tidak muncul ditemukan dan dapat diperbaiki lebih awal.

Butir 2: Keterlibatan aktif kantor pusat dalam pemilihan pengawas

Untuk memastikan efektivitas fungsi pengawasan, sangat penting untuk "memilih siapa yang akan menjadi pengawas."

Namun, di banyak perusahaan Jepang, sering diserahkan kepada manajemen lokal untuk memilih supervisor.

Proses wawancara dan persetujuan kandidat kantor pusat

Direkomendasikan agar ada proses bagi departemen hukum dan audit di Kantor Pusat untuk mewawancarai calon Komisaris dan direktur independen secara langsung untuk memverifikasi keahlian, pengalaman dan independensi mereka.

Secara khusus, kami percaya poin-poin berikut harus dikonfirmasi:

- Memiliki pengetahuan khusus di bidang akuntansi, keuangan, hukum, dll

- Memiliki pengalaman kerja di industri

- Apakah tidak ada hubungan pribadi dengan manajemen atau pemegang saham utama

- Apakah Anda memiliki riwayat keterlibatan dalam penipuan atau skandal

- Miliki keberanian dan kemandirian untuk mengatakan "tidak" kepada manajemen

Set keterampilan yang diperlukan

Khususnya di Indonesia, penempatan anggota dengan keahlian akuntansi merupakan hal yang penting.

Aturan pencatatan di Indonesia mensyaratkan pembentukan Komite Audit (Audit Committee), yang harus terdiri dari minimal tiga anggota, salah satunya harus diketuai oleh komisaris independen, dan setidaknya salah satu anggotanya harus seorang profesional akuntansi atau keuangan.

Penting untuk memilih orang-orang yang tidak hanya memenuhi persyaratan secara formal, tetapi juga memiliki kemampuan untuk benar-benar membaca laporan keuangan dan mendeteksi anomali.

Malaysia juga melihat peningkatan jumlah perusahaan yang membawa direktur independen dari firma akuntansi Big Four dan mantan eksekutif regulasi.

Orang-orang ini tidak hanya sangat terspesialisasi, tetapi juga dapat diharapkan memiliki kemampuan untuk mengawasi manajemen dengan skeptisisme profesional.

Butir 3: Merancang mekanisme untuk mengangkat "berita buruk"

Agar fungsi pengawasan dapat berjalan secara substansial, diperlukan mekanisme yang dapat mengkomunikasikan permasalahan yang terjadi di lapangan kepada badan pengawas.

Memastikan efektivitas hotline (sistem pelaporan internal)

Banyak perusahaan memiliki sistem pelaporan internal, tetapi efektivitasnya sangat bervariasi.

Khususnya di Asia Tenggara, sistem ini seringkali tidak berfungsi karena anonimitas informan tidak terlindungi secara memadai, personel pembalasan dilakukan setelah laporan dibuat, atau tidak ada perubahan apa pun saat laporan dibuat.

Unsur-unsur berikut ini dianggap penting untuk membangun sistem pelaporan internal yang efektif:

- Titik pelaporan akan independen terhadap manajemen lokal dan akan berlokasi di departemen hukum dan kepatuhan di kantor pusat atau organisasi pihak ketiga eksternal

- Perlindungan ketat terhadap anonimitas informan dan larangan yang jelas terhadap tindakan pembalasan dalam aturan kerja

- Menetapkan mekanisme pembagian isi laporan dengan badan pengawas (Komisaris dan Komite Audit)

- Umpan balik kepada wartawan mengenai temuan dan tindakan perbaikan berdasarkan laporan tersebut

Indikasi rute langsung ke kantor pusat

Penting juga untuk menentukan rute yang memungkinkan karyawan lokal melaporkan masalah langsung ke kantor pusat tanpa melalui manajemen lokal.

Jalur ini bekerja secara efektif ketika sistem pelaporan internal lokal tidak berfungsi atau ketika manajemen lokal sendiri merupakan pihak yang terlibat dalam permasalahan tersebut.

Dalam satu kasus yang saya terlibat di dalamnya, petugas akuntansi dari anak perusahaan lokal dipaksa untuk membuat keputusan akuntansi yang tidak tepat atas arahan atasannya, CFO lokal.

Hotline lokal hanyalah formalitas, dan petugas akuntansi, karena takut mereka akan hancur jika menelepon, langsung mengirim email ke departemen hukum di kantor pusat.

Laporan ini mengarah pada penyelidikan yang dipimpin kantor pusat yang mengungkap pelanggaran yang dilakukan CFO dan menyebabkan pemecatannya.

Tiga kesalahpahaman umum tentang markas besar Jepang

Mengenai tata kelola anak perusahaan di Asia Tenggara, kami ingin mengklarifikasi kesalahpahaman umum yang dialami oleh orang-orang di kantor pusat Jepang.

Mitos 1: "Anda dapat yakin jika Anda mematuhi hukum setempat"

Hanya karena Anda memiliki badan pengawas berdasarkan hukum perusahaan lokal dan aturan pencatatan dan Anda memiliki prosedur yang diperlukan tidak berarti bahwa tata kelola berfungsi.

Kepatuhan hukum merupakan garis minimum, dan upaya lebih dari itu diperlukan untuk memastikan fungsi pengawasan substantif.

Secara khusus, undang-undang perusahaan di Indonesia dan Malaysia mengharuskan pembentukan badan pengawas, tetapi sebagian besar menyerahkan kepada perusahaan untuk melakukan upaya sukarela untuk memastikan operasi dan efektivitas mereka.

Tidaklah cukup hanya mengikuti hukum secara formal; kita juga harus menciptakan mekanisme yang berfungsi dalam praktik.

Mitos 2: "Tidak apa-apa jika ada direktur independen."

Menunjuk supervisor, seperti direktur independen atau komisaris, adalah satu hal, namun supervisor ini benar-benar bekerja adalah hal lain.

Seperti disebutkan di atas, jika seleksi tidak tepat atau akses terhadap informasi terbatas, fungsi pengawasan tidak akan dilaksanakan tidak peduli berapa banyak orang berbakat yang dipilih.

"Persiapkan lingkungan di mana orang itu dapat berfungsi" sama pentingnya dengan "siapa yang harus dipilih."

Mitos 3: "Karena firma audit sedang mengaudit."

Juga merupakan kesalahpahaman untuk berpikir bahwa tata kelola perusahaan baik-baik saja karena laporan keuangan diaudit oleh perusahaan audit eksternal.

Audit laporan keuangan dimaksudkan untuk memverifikasi kecukupan pelaporan keuangan, bukan untuk mengevaluasi secara komprehensif kelayakan keputusan bisnis atau efektivitas pengendalian internal.

Selain itu, perusahaan audit independen terhadap manajemen, namun pihak lawan dalam perjanjian audit adalah perusahaan, dan audit dilakukan dalam konteks hubungan dengan manajemen.

Berfungsinya badan pengawas internal dan departemen audit internal sangat penting untuk memastikan pemantauan berkelanjutan terhadap kekurangan pengendalian internal dan risiko penipuan manajemen.

Audit eksternal dan pengawasan internal saling melengkapi dan tidak boleh bergantung pada satu atau yang lain, namun harus membuat keduanya berfungsi dengan baik.

Edisi Praktis: Daftar Periksa Efektivitas Tata Kelola

Dengan pemikiran ini, kami menyajikan daftar periksa untuk memverifikasi efektivitas tata kelola di anak perusahaan kami di Asia Tenggara.

Mereka yang bertanggung jawab atas divisi luar negeri, departemen hukum, dan departemen audit di kantor pusat harus memeriksa hal-hal berikut.

Komposisi dan pemilihan badan pengawas

□ Apakah kantor pusat mengetahui keanggotaan badan pengawas (Komisaris, Komite Audit, Direktur Independen)

□ Apakah kantor pusat telah memverifikasi keahlian, latar belakang, dan independensi masing-masing anggota

□ Apakah kantor pusat terlibat dalam proses seleksi supervisor

□ (Indonesia) Apakah Komite Audit mencakup anggota dengan keahlian akuntansi dan keuangan

□ (Malaysia) Direktur independen membentuk setidaknya sepertiga (atau lebih tinggi dari dua) dewan direksi

Akses informasi dan jalur pelaporan

□ Apakah otoritas pengawas dijamin hak aksesnya terhadap informasi sama dengan otoritas penegak hukum

□ Telah ditetapkan jalur dimana departemen audit internal melapor langsung kepada otoritas pengawas (jalur pelaporan ganda)

□ Komunikasi rutin antara otoritas pengawas dan departemen audit dan hukum di kantor pusat

□ Apakah notulensi rapat dewan dibagikan dan ditinjau secara berkala oleh kantor pusat

Efektivitas sistem pelaporan internal

□ Apakah sistem pelaporan internal (hotline) sudah ada

□ Apakah titik pelaporan independen terhadap manajemen lokal

□ Apakah anonimitas dan perlindungan informan terjamin

□ Apakah ada sistem untuk membagikan isi laporan kepada otoritas pengawas

□ Apakah rute pelaporan langsung ke kantor pusat ditentukan

Status kegiatan badan pengawas

□ Rapat badan pengawas diadakan secara rutin (sebaiknya empat kali atau lebih dalam setahun)

□ Risalah rapat disiapkan dan dibagikan ke kantor pusat

□ Apakah badan pengawas mempunyai kesempatan untuk mengajukan pertanyaan dan memberikan pendapat kepada manajemen

□ Apakah eksekutif kantor pusat mempunyai kesempatan untuk berinteraksi langsung dengan badan pengawas setidaknya setahun sekali

Manajemen Risiko dan Kepatuhan

□ Penilaian risiko terhadap anak perusahaan lokal dilakukan secara rutin

□ Apakah ada mekanisme untuk melaporkan dugaan kejadian risiko serius atau pelanggaran undang-undang dan peraturan kepada badan pengawas

□ Apakah transaksi pihak terkait dan konflik kepentingan diawasi dengan baik

□ Pelatihan kepatuhan juga diberikan kepada anggota badan pengawas

Jika terdapat banyak tanggapan "tidak" atau "tidak diketahui" terhadap hal-hal tersebut, mungkin terdapat tantangan terhadap efektivitas sistem tata kelola.

Disarankan agar perbaikan dipertimbangkan sesegera mungkin.

ringkasan

Bagi perusahaan Jepang dengan anak perusahaan di Asia Tenggara, khususnya Malaysia dan Indonesia, membuat tata kelola perusahaan lokal bekerja secara efektif bukan hanya masalah kepatuhan, tetapi masalah manajemen untuk melindungi nilai-nilai perusahaan.

Risiko "pemadaman informasi" di bawah sistem dua tingkat Indonesia dan risiko "direktur independen nominal" di bawah sistem satu tingkat Malaysia adalah masalah struktural yang melekat pada setiap sistem dan tidak dapat diselesaikan hanya dengan memperkenalkan sistem.

Kuncinya adalah menciptakan "jalur informasi" agar badan pengawas dapat berfungsi secara efektif.

Secara khusus, menetapkan jalur pelaporan ganda untuk departemen audit internal, secara aktif melibatkan kantor pusat dalam memilih supervisor, dan merancang mekanisme untuk memastikan kabar buruk yang baik dilaporkan adalah kuncinya.

Ada pepatah yang mengatakan bahwa "Buddha diciptakan dan tidak ada jiwa yang dimasukkan ke dalamnya," tetapi tata kelola perusahaan juga mengharuskan kita tidak puas hanya dengan menciptakan "kotak" institusi, melainkan menciptakan "ekosistem" di mana informasi mengalir dan pemeriksaan dilakukan.

Skandal di anak perusahaan Asia Tenggara pada akhirnya mengakibatkan hilangnya reputasi kantor pusat dan merongrong nilai-nilai perusahaan.

Daripada membiarkannya sebagai "masalah lokal", kami percaya bahwa akan menjadi semakin penting untuk membingkai ulang hal ini sebagai "masalah tata kelola seluruh kelompok" dan untuk membangun sistem pengawasan yang efektif yang dipimpin oleh kantor pusat.

Kami berharap artikel ini akan membantu Anda dalam upaya Anda untuk memperkuat tata kelola anak perusahaan Anda di Asia Tenggara.

- [Memperkenalkan proyek investasi] Proyek pembiayaan untuk bisnis akuakultur di Malaysia (peningkatan modal)

- [Pengantar proyek investasi] Pembiayaan proyek terkait pembangkit listrik dan tenaga surya di Malaysia (peningkatan modal)

Artikel terkait

-

[Kolom] Kesamaan di antara perusahaan yang gagal di pasar negara berkembang. Bagaimana melampaui memesan produk, mempercayakan agen, dan mengelola karyawan

[Kolom] Kesamaan di antara perusahaan yang gagal di pasar negara berkembang. Bagaimana melampaui memesan produk, mempercayakan agen, dan mengelola karyawan -

[Penulisan Kolom] 【 Strategi ESG untuk Bisnis Kebijakan Pasar Karbon Nasional ke-】34 dan Inisiatif ETS— Cara Beralih dari Pasar Sukarela ke Pasar Kepatuhan

-

[Kolom] Perbandingan menyeluruh antara kebijakan kendaraan listrik, subsidi, dan infrastruktur pengisian daya di lima negara besar Asia Tenggara — Tempat perusahaan Jepang kemungkinan besar akan berinvestasi

-

[Penulisan Kolom] 【ESG Strategi untuk Bisnis 】Bagian 33: Lokasi Saat Ini Kebijakan Dekarbonisasi Malaysia— NETR dan Kebijakan Perdagangan Emisi Nasional, Tinjauan Terbaru UU CCUS

-

[Kolom] BESS bukanlah "bisnis penjualan baterai" melainkan "merancang nilai listrik" – Titik berikutnya dari Asia Tenggara

-

【Pemberitahuan 】 Laporan penunjukan anggota komite audit alternatif dan direktur Mitsuuroko Group Holdings Co., Ltd

-

[Kolom] Akankah Biaya Listrik Malaysia Naik Akibat Ledakan AI? Praktik Nyata Perebutan Listrik Hijau di Tengah Lonjakan Pusat Data

-

[Penulisan Kolom] "[Strategi ESG yang Bermanfaat untuk Bisnis] Edisi ke-32 Pencegahan Penyuapan dan Korupsi di Malaysia—Penguatan MACC dan Praktik Kepatuhan Perusahaan Jepang"