[コラム] 東南アジア子会社のガバナンス形骸化を防ぐ実務ポイント:マレーシア・インドネシアの監督機能強化策

✅ ざっくり言うと

- 🏢 マレーシア・インドネシアでは法律上の監督機関は整備されているが、実質的に機能していないケースが多発

- 📊 インドネシアのツー・ティア制では「情報の遮断」、マレーシアのワン・ティア制では「名ばかり独立取締役」が構造的リスク

- 🔍 内部監査の「デュアル・レポーティング・ライン」確立と監督者人選への本社関与が形骸化防止の鍵

- ✅ 具体的なチェックリストで自社のガバナンス体制の実効性を今すぐ確認可能

✅ 本投稿の音声要約はこちら

目次

はじめに

今回は、マレーシアやインドネシアに子会社を持つ日本企業が直面する「コーポレートガバナンスの形骸化」問題について説明していきます。

日本国内では、監査等委員会設置会社への移行が進み、2025年8月時点で東証プライム市場上場企業の48.1%に達しているという状況にあります。

しかし、海外子会社、特に東南アジアの子会社においては、現地の会社法に基づく監督機関を設置しているものの、その監督機能が実質的に働いていないケースが後を絶ちません。

私自身、マレーシアやインドネシアの日系企業から、「監査役に相当する機関は置いているが、不正の兆候を見逃してしまった」「社外取締役がいるのに、経営陣の暴走を止められなかった」といった相談を数多く受けてきました。

これらの問題の根底には、単に制度を導入しただけで満足し、実質的な監督機能を確保するための「情報のパイプライン」を構築していないという共通点があると考えています。

本稿では、マレーシアとインドネシアの監督機関の制度的特徴を整理したうえで、それぞれの構造的リスクを明らかにし、形骸化を防ぐための実務的なポイントを解説していきます。

マレーシアとインドネシアの監督機関:制度の違いと構造的リスク

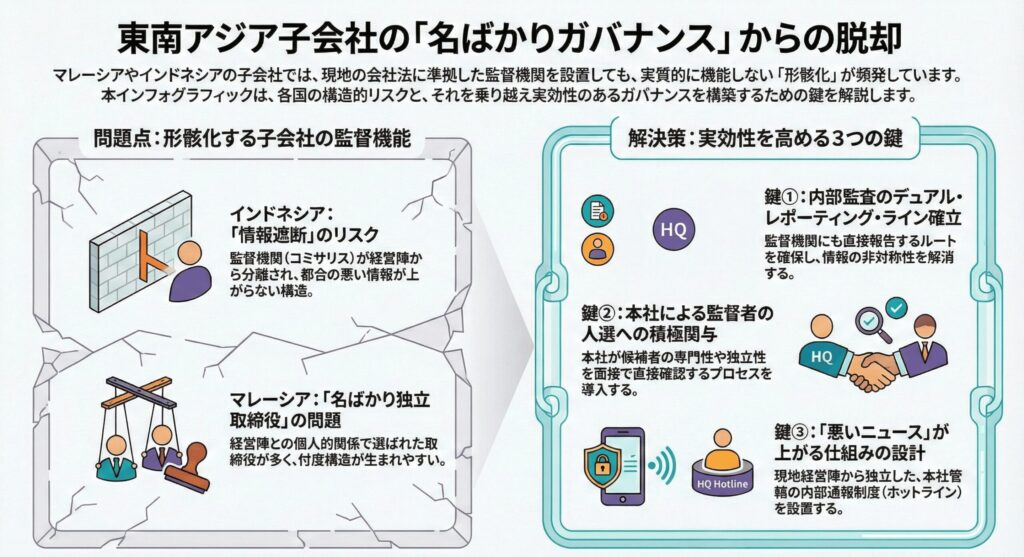

インドネシア:コミサリス制度における「情報遮断」のリスク

インドネシアの会社法では、ツー・ティア・システム(二層制)が採用されています。

これは、執行機関である取締役会(Direksi、ディレクシ)と、監督機関であるコミサリス会(Dewan Komisaris、デワン・コミサリス)が完全に分離されている制度です。

この制度の理念は、執行と監督を明確に分離することで、監督の独立性を担保し、経営の意思決定に対する客観的なチェック機能を確保することにあります。

インドネシアの会社法(Law No. 40 of 2007 on Limited Liability Companies)に基づくこの二層制は、日本の旧来の監査役会制度に近い発想と言えるかもしれません。

しかし、実務上は以下のような構造的リスクが存在します。

情報の非対称性が生じやすい構造

コミサリスは執行側の取締役会から切り離されているため、日常的な経営情報へのアクセスが制限されがちです。

執行側が「都合の良い情報」だけを選別して報告する傾向が生まれやすく、結果として監督側は会社の実態を正確に把握できないまま形式的な承認を繰り返すことになります。

私が関与した案件では、現地のCFOが数年間にわたって粉飾決算を続けていたにもかかわらず、コミサリスには「財務状況は良好」という報告しか上がっていなかったケースがありました。

コミサリスは年に数回の会議で報告を受けるだけで、日常的に会社の財務資料にアクセスできる仕組みがなかったため、異常を検知することができなかったのです。

「お飾り」になりやすい人選

また、インドネシアでは、コミサリスのポジションが「名誉職」的に扱われることも少なくありません。

実務経験が乏しい元政府高官や、経営陣との個人的関係で選ばれた人物が就任するケースもあり、実質的な監督機能を期待できないことがあります。

マレーシア:独立取締役の「名ばかり独立」問題

一方、マレーシアではワン・ティア・システム(一層制)が採用されています。

これは、英国や米国、そして日本の監査等委員会設置会社や指名委員会等設置会社に近い制度で、執行役員と監督役員(独立取締役)が同じ取締役会に同居する形態です。

マレーシアの上場規則(Bursa Malaysia Listing Requirements)では、上場企業に対して独立取締役(Independent Director)の選任が義務付けられています。

具体的には、最低2名または取締役会の3分の1のうち多い方が独立取締役である必要があります。

さらに、Malaysian Code on Corporate Governance(MCCG)2021では、少なくとも半数を独立取締役とすること、大企業では過半数を独立取締役とすることが推奨されています。

しかし、実務上は以下のような問題が指摘されています。

実質的な独立性の欠如

マレーシアの企業、特に華僑系のオーナー企業では、独立取締役が形式上は独立要件を満たしていても、実質的にはオーナー家や経営陣との個人的関係で選ばれているケースが多く見られます。

「社長の旧友」「取引先のOB」「親族の関係者」といった人物が独立取締役に就任し、経営陣に対して異議を唱えることができない「忖度構造」が生まれてしまうのです。

私が関与したあるマレーシア子会社では、独立取締役全員が親会社の日本人駐在員の紹介で選ばれた人物であり、実質的に経営陣の意向に逆らえない立場にありました。

不適切な関連当事者取引が行われていたにもかかわらず、取締役会で問題提起されることはありませんでした。

「異議を唱えられない空気」

また、マレーシアの企業文化には、目上の者や権威者に対して直接的に反対意見を述べることを避ける傾向があります。

この文化的背景も、独立取締役が実質的な監督機能を発揮する障害となっています。

形骸化を防ぐための3つの実務ポイント

では、こうした構造的リスクを踏まえたうえで、どのようにして監督機能の形骸化を防ぐことができるのでしょうか。

以下、実務上重要と考えられる3つのポイントを説明していきます。

ポイント1:内部監査部門の「デュアル・レポーティング・ライン」確立

最も重要なのは、監督機関が執行側と同等の情報にアクセスできる仕組みを作ることです。

そのための具体的な手段が、内部監査部門の報告ラインを複線化することです。

デュアル・レポーティング・ラインとは

デュアル・レポーティング・ラインとは、内部監査部門が執行側のトップ(社長やCEO)だけでなく、監督機関(監査委員会、コミサリス会、独立取締役)に対しても直接報告する仕組みを指します。

多くの企業では、内部監査部門が社長直轄とされており、監査結果もまず社長に報告されます。

しかし、この構造では、社長自身や社長に近い幹部に関する不正や不適切行為が発覚した場合、その情報が握り潰されるリスクがあります。

デュアル・レポーティング・ラインを確立することで、内部監査部門は監督機関に対して直接、執行側の問題点を報告できるようになります。

これにより、「都合の悪い情報」が監督側に届かないという情報の非対称性を解消することができます。

本社監査部門との連携

さらに、現地の内部監査部門、監督機関(コミサリスや監査委員会)、そして日本本社の監査部門の三者が定期的に会議を持つ仕組みを構築することも有効です。これにより、現地の監督機関が孤立することを防ぎ、本社のバックアップを受けながら監督機能を発揮できる環境を整えることができます。

私が支援したある企業では、四半期ごとに現地内部監査責任者、コミサリス、本社監査部長の三者によるオンライン会議を実施する仕組みを導入しました。

この会議では、現地経営陣を交えずに、監査上の懸念事項を率直に議論できる場を設けています。

この仕組みの導入後、それまで表面化していなかった不適切な経費処理や利益相反取引が発覚し、早期に是正することができました。

ポイント2:監督者の人選への本社の積極的関与

監督機能の実効性を確保するためには、「誰を監督者に選ぶか」が極めて重要です。

しかし、多くの日本企業では、監督者の人選を現地の経営陣に任せきりにしているケースが見られます。

本社による候補者面接と承認プロセス

本社の法務部門や監査部門が、コミサリスや独立取締役の候補者と直接面接し、その専門性、経験、独立性を確認するプロセスを設けることが推奨されます。

具体的には、以下のような点を確認すべきと考えられます。

- 会計や財務、法務などの専門的知識を有しているか

- 当該業界における実務経験があるか

- 経営陣や大株主との個人的関係はないか

- 過去に不正や不祥事に関与した経歴はないか

- 経営陣に対して「ノー」と言える胆力と独立心を持っているか

求められるスキルセット

特にインドネシアでは、会計専門性を持つメンバーの配置が重要です。

インドネシアの上場規則では、監査委員会(Audit Committee)を設置する必要があり、監査委員会は最低3名で構成され、うち1名は独立コミサリスが委員長を務め、さらにメンバーのうち少なくとも1名は会計または財務の専門家である必要があります。

形式的に要件を満たすだけでなく、実際に財務諸表を読み解き、異常を検知できる能力を持った人材を選ぶことが重要です。

また、マレーシアでは、ビッグ4会計事務所の出身者や元規制当局の幹部を独立取締役に迎える企業も増えています。

こうした人材は専門性が高いだけでなく、職業的懐疑心を持って経営を監督する姿勢を備えていることが期待できます。

ポイント3:「悪いニュース」が上がる仕組みの設計

監督機能を実質的に機能させるためには、現場で起きている問題が適切に監督機関に伝わる仕組みを整備する必要があります。

ホットライン(内部通報制度)の実効性確保

多くの企業で内部通報制度が導入されていますが、その実効性には大きなばらつきがあります。

特に東南アジアでは、通報者の匿名性が十分に保護されていない、通報後に報復人事が行われる、通報しても何も変わらないといった理由で、制度が機能していないケースが少なくありません。

実効性のある内部通報制度を構築するためには、以下の要素が重要と考えられます。

- 通報窓口を現地経営陣から独立させ、本社の法務・コンプライアンス部門または外部の第三者機関に設置する

- 通報者の匿名性を厳格に保護し、報復行為を就業規則で明確に禁止する

- 通報内容を監督機関(コミサリスや監査委員会)にも共有する仕組みを設ける

- 通報に基づく調査結果と是正措置を通報者にフィードバックする

本社への直通ルートの明示

また、現地の従業員が、現地経営陣を通さずに直接本社に問題を報告できるルートを明示しておくことも重要です。

現地の内部通報制度が機能していない場合や、現地経営陣自身が問題の当事者である場合に、このルートが有効に機能します。

私が関与したある案件では、現地子会社の経理担当者が、上司である現地CFOの指示で不適切な会計処理を行うよう強要されていました。

現地のホットラインは形式的にしか機能しておらず、通報しても握り潰されることを恐れた経理担当者は、本社の法務部門に直接メールで通報しました。

この通報をきっかけに、本社主導での調査が行われ、CFOの不正が発覚し、解任に至りました。

日本本社が陥りがちな3つの誤解

東南アジア子会社のガバナンスに関して、日本本社の担当者が陥りがちな誤解について整理しておきます。

誤解1:「現地法に準拠していれば安心」

現地の会社法や上場規則に基づいて監督機関を設置し、必要な手続きを踏んでいるからといって、ガバナンスが機能しているとは限りません。

法令遵守は最低限のラインであり、実質的な監督機能を確保するためには、それを超えた取り組みが必要です。

特に、インドネシアやマレーシアの会社法は、監督機関の設置を義務付けていますが、その運用方法や実効性の確保については企業の自主的な取り組みに委ねられている部分が大きいと言えます。

形式的に法律を守っているだけでは不十分であり、実質的に機能する仕組みを構築する必要があります。

誤解2:「社外取締役がいれば大丈夫」

独立取締役やコミサリスといった監督者を選任していることと、その監督者が実際に機能していることは別問題です。

前述の通り、人選が適切でなかったり、情報アクセスが制限されていたりすれば、どれだけ優秀な人材を選任しても監督機能は発揮されません。

「誰を選ぶか」と同じくらい、「その人が機能できる環境を整えるか」が重要です。

誤解3:「監査法人が監査しているから」

外部の監査法人による財務諸表監査が行われているから、会社のガバナンスは問題ないと考えるのも誤解です。

財務諸表監査は、財務報告の適正性を確認するためのものであり、経営判断の適切性や内部統制の有効性を包括的に評価するものではありません。

また、監査法人は経営陣から独立していますが、監査契約の相手方は会社であり、経営陣との関係性の中で監査が行われます。

内部統制の不備や経営陣の不正リスクを継続的に監視するためには、社内の監督機関や内部監査部門が機能することが不可欠です。

外部監査と内部監督は相互補完的な関係にあり、どちらか一方に依存するのではなく、両方を適切に機能させる必要があります。

実践編:ガバナンス実効性チェックリスト

ここまでの内容を踏まえて、自社の東南アジア子会社におけるガバナンスの実効性を確認するためのチェックリストを提示します。

本社の海外事業部、法務部、監査部の担当者は、以下の項目を確認してみてください。

監督機関の構成と人選

□ 監督機関(コミサリス会、監査委員会、独立取締役)のメンバー構成を本社が把握しているか

□ 各メンバーの専門性、経歴、独立性を本社が確認しているか

□ 監督者の選任プロセスに本社が関与しているか

□ (インドネシア)監査委員会に会計・財務の専門知識を持つメンバーが含まれているか

□ (マレーシア)独立取締役が取締役会の少なくとも3分の1(または2名のうち高い方)を占めているか

情報アクセスと報告ライン

□ 監督機関に対して、執行側と同等の情報アクセス権が保障されているか

□ 内部監査部門が監督機関に直接報告するライン(デュアル・レポーティング・ライン)が確立されているか

□ 監督機関と本社の監査部門・法務部門との間に定期的な連絡体制があるか

□ 取締役会の議事録が本社に定期的に共有され、レビューされているか

内部通報制度の実効性

□ 内部通報制度(ホットライン)が整備されているか

□ 通報窓口が現地経営陣から独立しているか

□ 通報者の匿名性と保護が確保されているか

□ 通報内容が監督機関にも共有される仕組みがあるか

□ 本社への直接通報ルートが明示されているか

監督機関の活動状況

□ 監督機関の会議が定期的に開催されているか(年4回以上が望ましい)

□ 会議の議事録が作成され、本社に共有されているか

□ 監督機関が経営陣に対して質問や意見を述べる機会が確保されているか

□ 年に1回以上、本社の役員が監督機関と直接対話する機会があるか

リスク管理とコンプライアンス

□ 現地子会社のリスク評価が定期的に実施されているか

□ 重要なリスク事象や法令違反の疑いが監督機関に報告される仕組みがあるか

□ 関連当事者取引や利益相反取引が適切に監督されているか

□ コンプライアンス研修が監督機関のメンバーにも実施されているか

これらの項目について、「いいえ」や「不明」が多い場合は、ガバナンス体制の実効性に課題がある可能性があります。

早急に改善策を検討することが推奨されます。

まとめ

東南アジア、特にマレーシアやインドネシアに子会社を持つ日本企業にとって、現地のコーポレートガバナンスを実質的に機能させることは、単なる法令遵守の問題ではなく、企業価値を守るための経営課題と言えます。

インドネシアのツー・ティア制における「情報遮断」のリスク、マレーシアのワン・ティア制における「名ばかり独立取締役」のリスクは、それぞれの制度に内在する構造的な問題であり、単に制度を導入するだけでは解決できません。

重要なのは、監督機関が実質的に機能するための「情報のパイプライン」を構築することです。

具体的には、内部監査部門のデュアル・レポーティング・ライン確立、監督者の人選への本社の積極的関与、そして悪いニュースが適切に上がる仕組みの設計が鍵となります。

「仏作って魂入れず」という言葉がありますが、コーポレートガバナンスにおいても、制度という「箱」を作っただけで満足するのではなく、情報が流れ、牽制が効く「生態系」を作ることが求められています。

東南アジア子会社での不祥事は、最終的に本社のレピュテーションを毀損し、企業価値を損なう結果につながります。

「現地の問題」として放置するのではなく、「グループ全体のガバナンス課題」として捉え直し、本社が主導して実効性のある監督体制を構築していくことが、今後ますます重要になると考えています。

本稿が、東南アジア子会社のガバナンス強化に取り組む皆様の一助となれば幸いです。

関連記事

-

[セミナー登壇のお知らせ]金融財務研究会 主催「なぜ、あの再エネプロジェクトは失敗したのか?」

[セミナー登壇のお知らせ]金融財務研究会 主催「なぜ、あの再エネプロジェクトは失敗したのか?」 -

[コラム執筆]【金融法務事情】No.2276 若い東南アジア、老いる経営者

-

[コラム執筆]【ビジネスに役立つESG戦略】第29回 外国人労働者保護と強制労働対策(1)国際規制とマレーシアの対応

-

[コラム執筆]【ビジネスに役立つESG戦略】第28回 炭素税(2)

-

[セミナー登壇のお知らせ]金融財務研究会 主催「東南アジア再生可能エネルギー事業への出資と法的実務」

-

[投資案件のご紹介] マレーシアにおける水産養殖事業の資金調達案件(増資)

-

[投資案件のご紹介] マレーシアおよび東南アジアにおけるEV充電インフラ・プラットフォーム事業の資金調達(増資)

-

[投資案件のご紹介] 東南アジアにおけるヘルスケア×HRテック分野の資金調達案件