[コラム] マレーシア太陽光新制度Solar ATAP完全解説:2026年からのパラダイムシフトと日系企業への法務・実務的影響

✅ ざっくり言うと

- 🔄 「売電モデル」から「自家消費モデル」への完全シフト:2026年1月1日開始のSolar ATAPは、従来のNEM 3.0の固定価格売電から、市場価格連動(SMP)への移行を意味します。特に商工業者の余剰電力は卸売価格(推定RM0.20-0.30/kWh程度)で評価され、小売価格(RM0.50-0.60/kWh程度)との大きな乖離が発生すると考えられます

- 📊 割当枠撤廃でビジネス予見可能性が向上:NEM制度下の容量制限(Quota)が原則撤廃され、企業は長期投資計画を立てやすくなります。ただし政府はグリッド安定性を理由に上限設定の権限を留保しています

- ⚡ 設置容量100%解禁と蓄電池戦略の重要性:最大需要電力の100%まで設置可能となり、蓄電池(BESS)を活用した「昼間貯蔵→夜間消費」モデルが投資回収の鍵になると考えられます

- 🎯 国家エネルギー移行戦略(NETR)との整合性:2050年までに再エネ比率70%を目指すマレーシア政府の長期戦略の一環として、ダックカーブ問題への対処と補助金削減を同時に実現する制度設計となっています

✅ 本投稿の音声要約はこちら

Spotify

[音声要約] マレーシア太陽光新制度Solar ATAP完全解説:2026年からのパラダイムシフトと日系企業への法務...

Mitsuru Misawa Podcast · Episode

目次

はじめに

今回は、2026年1月1日からマレーシアで開始される新しい屋根置き太陽光発電促進制度「Solar ATAP(Solar Accelerated Transition Action Programme:太陽光移行加速行動プログラム)」について説明していきます。

この制度は、マレーシアに工場や事業所を持つ日系企業にとって、太陽光発電投資の経済性を根本から変える可能性のある重要な転換点です。

従来のNEM(Net Energy Metering、ネット・エネルギー・メータリング)3.0制度からの決定的な変更点を理解し、適切な投資判断を行うことが求められます。

特に、「余剰電力を売って収益化する」従来のビジネスモデルから、「自家消費でコストを下げる」モデルへの完全なパラダイムシフトが起きており、投資回収計画(ROI)の前提が大きく変わることになります。

本稿では、マレーシアの現地報道や政府発表資料、業界情報を元に、Solar ATAP制度の法的枠組み、従来制度からの変更点、そして日系企業への実務的影響について解説していきます。

Solar ATAP制度の概要と導入背景

Solar ATAPとは

Solar ATAP(Solar Accelerated Transition Action Programme)は、マレーシア政府のエネルギー移行・水資源変革省(PETRA:Ministry of Energy Transition and Water Transformation)が発表した、屋根置き太陽光発電を促進する新たな政策プログラムです。

基本情報

- 開始日:2026年1月1日

- ガイドライン公表:2025年12月31日(エネルギー委員会ウェブサイト)

- 申請開始:2026年1月1日から、持続可能エネルギー開発庁(SEDA:Sustainable Energy Development Authority)のオンラインポータル経由

- 適用対象:住宅用、商業用、工業用、農業用の屋根置き太陽光発電システム

この制度は、2025年6月30日に割当枠が満了したNEM 3.0制度の後継として位置づけられています。

国家エネルギー移行ロードマップ(NETR)との関係

Solar ATAPは、マレーシア政府が2023年8月に発表した「国家エネルギー移行ロードマップ(NETR:National Energy Transition Roadmap)」の一環として位置づけられています。

NETRの主要目標

NETRは、マレーシアが2050年までにネット・ゼロ排出を達成するための包括的な戦略文書であり、以下の目標を掲げています。

- 2050年までに再生可能エネルギー比率を70%に引き上げる

- 2025年:31%

- 2035年:40%

- 2050年:70%(うち太陽光が58%を占める見込み)

- 2050年までに必要な投資額:RM1.2~1.3兆(約50~54兆円相当)

- 2050年までの雇用創出:約31万人

NETRでは、エネルギー効率化(EE)、再生可能エネルギー(RE)、水素、バイオエネルギー、グリーンモビリティ、炭素回収・利用・貯留(CCUS)という6つのエネルギー転換レバーを設定しており、Solar ATAPは再生可能エネルギー推進の中核施策と考えられます。

グリッド安定化と「ダックカーブ問題」

Solar ATAP導入の背景には、太陽光発電の急増による送電網への負荷という技術的課題があります。

ダックカーブ問題とは

「ダックカーブ(Duck Curve)」とは、太陽光発電の増加により、昼間の正味電力需要(グリッドが供給すべき電力)が大きく低下し、夕方に急激に上昇する現象を示すグラフの形状がアヒルに似ていることから名付けられました。

マレーシアでも、屋根置き太陽光発電の導入が進むにつれて、以下の問題が顕在化しつつあります。

- 昼間の余剰電力がグリッドに流入し、需給バランスが崩れる

- 夕方の太陽光発電停止後、急激な需要増加に対応する必要がある

- 従来の火力発電所が頻繁な出力調整を求められ、効率が低下する

マレーシアのエネルギー委員会は、この問題に対処するため、蓄電池エネルギー貯蔵システム(BESS:Battery Energy Storage System)の導入を検討しており、2025年には400MW/1600MWhのBESS入札プログラム(MyBeST)を実施しています。

Solar ATAPにおける市場価格連動(SMP)の導入は、昼間の余剰電力をグリッドに流すインセンティブを抑制し、自家消費や蓄電池への貯蔵を経済的に促す狙いがあると考えられます。

NEM 3.0からSolar ATAPへの決定的変更点

売電価格メカニズムの市場化

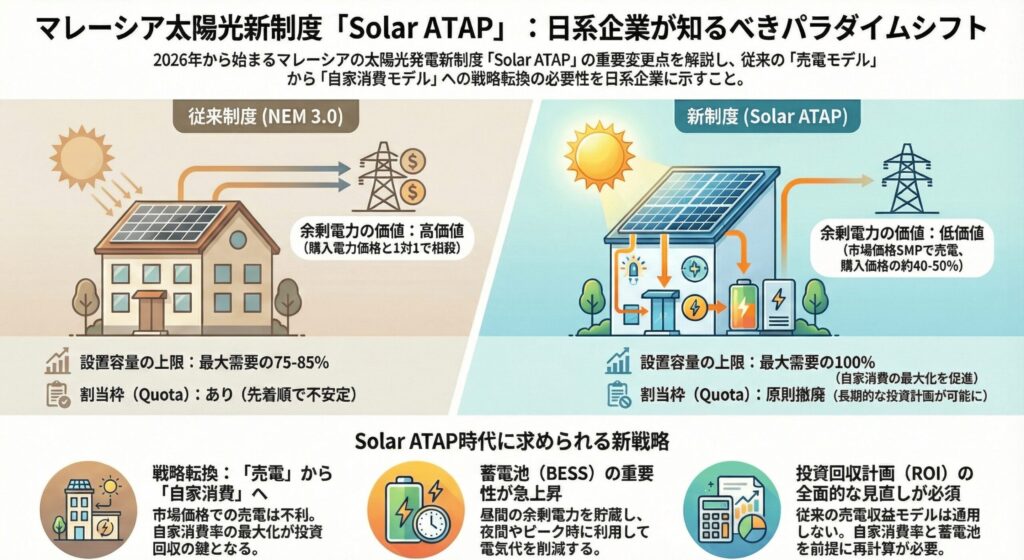

Solar ATAPにおける最も重要な変更点は、余剰電力の買取価格が市場連動型になることです。

従来制度(NEM 3.0)の仕組み

NEM 3.0では、以下のような「1対1相殺」方式が採用されていました。

- 太陽光発電で生産した電力を自家消費

- 余剰分はグリッドに送電し、夜間の使用電力と相殺

- 相殺レートは、購入電力価格と同等(または近似)

- エネルギー料金(Energy Charge)と容量課金(Capacity Charge)の両方をオフセット

この仕組みにより、企業は昼間に発電した余剰電力を「高値」で売却できるのと実質的に同じ経済効果を得られました。

新制度(Solar ATAP)における変更

Solar ATAPでは、商工業用と家庭用で異なる仕組みが導入されます。

商工業用

余剰電力の買取価格は、System Marginal Price(SMP:システム限界価格)で決定されます。

SMPとは、マレーシアの電力卸売市場で30分ごとに算出される市場価格であり、Single Buyer(Tenaga Nasional Berhad=TNBの子会社)のウェブサイトで公表されています。

SMPの特徴として、以下の点が挙げられます。

- 需給バランスに応じて変動:電力需要が高い時間帯は高く、低い時間帯は安くなる

- 太陽光発電ピーク時は低価格傾向:昼間の太陽光発電が増えると、その時間帯の電力供給が過剰となり、SMPは低下する傾向にある

- 予想価格帯:業界専門家の分析では、平均してRM0.20~0.30/kWh程度と推測されています

これに対し、TNBの商工業用電力小売価格は、2025年7月の改定後、概ねRM0.50~0.60/kWh程度となっています。

つまり、余剰電力を売却しても、購入価格の40~50%程度の価値しか得られないことになります。

家庭用

家庭用については、固定制が維持される見込みですが、以下の点が変更される可能性があります。

- オフセット対象が「Energy Charge(電力量料金)」のみとなり、「Capacity Charge(容量課金)」は対象外となる可能性

- 詳細は2025年12月31日のガイドライン公表を待つ必要があります

法務的示唆

この変更は、従来の太陽光発電投資の経済性を根本から変えるものです。

- DCF(ディスカウント・キャッシュ・フロー)計算の見直し:売電収益を前提としたPPAモデルやESCO契約のキャッシュフロー予測が大幅に変わります

- 契約条項の再検討:既存の長期PPA契約において、SMP変動リスクをどのように配分するかが新たな契約交渉の論点となります

- 投資回収期間の延長:売電収益が減少することで、投資回収期間が延びる可能性があります

設置容量制限の緩和

Solar ATAPでは、設置可能な太陽光発電容量の上限が引き上げられました。

| 項目 | NEM 3.0 | Solar ATAP |

|---|---|---|

| 商工業最大容量 | 最大需要(Maximum Demand)の75~85% | 最大需要の100% |

| 家庭用(単相) | 5kW | 5kW(変更なし) |

| 家庭用(三相) | 12.5kW | 15kW |

実務的インパクト

最大需要の100%まで設置可能になったことで、企業は自家消費を最大化する設備設計が可能になります。

例えば、工場の最大需要が1,000kWの場合、従来は750~850kW程度の太陽光システムしか設置できませんでしたが、Solar ATAPでは1,000kWまで設置できるようになります。

この変更は、「売電で稼ぐ」モデルから「自家消費でコストを下げる」モデルへのシフトを政府が明確に意図していることを示しています。

割当枠(Quota)の撤廃

Solar ATAPの大きな特徴は、従来のNEM制度にあった容量上限(Quota)が原則として撤廃されたことです。

従来の問題点

NEM 1.0、2.0、3.0では、それぞれの世代ごとに政府が設定したメガワット(MW)上限がありました。

- 上限に達すると、新規申請の受付が停止される

- 先着順による不公平感が生じる

- 企業が長期的な投資計画を立てにくい

Solar ATAPにおける改善

Solar ATAPでは、原則として容量上限が設定されていません。

ただし、政府は「グリッド安定性に影響を及ぼす場合」に上限を設定する権限を留保しています。

留意点

- 条件付き予見可能性:「いつでも上限設定できる」という留保条項があるため、投資判断においては、このレギュラトリーリスク(規制変更リスク)を評価する必要があります

- 地域差の可能性:工業団地が密集する地域(ペナン、ジョホール、クラン渓谷など)では、系統容量の制約から上限が設定される可能性があります

Solar ATAP制度の法的枠組みと契約実務

適用法令と所管官庁

Solar ATAP制度は、以下の法令と所管官庁の下で運用されます。

所管官庁

- エネルギー移行・水資源変革省(PETRA):政策立案

- エネルギー委員会(Suruhanjaya Tenaga / Energy Commission):規制・監督

- 持続可能エネルギー開発庁(SEDA):申請受付・プログラム運営

- Tenaga Nasional Berhad(TNB):系統連系契約の相手方

適用法令

マレーシアにおける電力供給事業は、主に以下の法令によって規制されています。

- Electricity Supply Act 1990(電力供給法)

- Renewable Energy Act 2011(再生可能エネルギー法)

- Energy Commission Act 2001(エネルギー委員会法)

Solar ATAPは、これらの法令の枠組みの中で、屋根置き太陽光発電の特例制度として運用されると考えられます。

申請プロセスと契約締結

Solar ATAPへの参加を希望する事業者は、以下のプロセスを経ることになると考えられます(詳細は2025年12月31日のガイドライン公表後に確定します)。

- SEDAポータルでのオンライン申請

- 技術的審査(系統連系可能性の確認)

- TNBとのSolar ATAP契約締結

- 設備設計・施工

- 系統連系試験

- 商業運転開始

契約実務上の留意点

- SMP適用条項:商工業用では、SMPに基づく決済メカニズムが契約に盛り込まれます

- 計量システム:双方向メーター(Net Meter)の設置要件

- 契約期間:NEM 3.0では10年間の契約期間が設定されていましたが、Solar ATAPでは「終身(Lifetime)」契約の可能性も示唆されています

SMP(System Marginal Price)の法的性質

SMPの定義と算定方法

SMPは、マレーシアの電力卸売市場における30分ごとの限界発電コストを反映した価格です。

Single Buyerが運営する卸電力市場では、各発電事業者が提示する発電コストに基づき、需要を満たすために必要な発電所が順次起動されます。最後に起動された発電所(限界発電所)の発電コストがSMPとなります。

透明性の確保

SMPは、Single Buyerのウェブサイトで30分ごとに公表されており、市場参加者は誰でも確認できます。

契約実務への影響

SMP連動型の買取価格は、太陽光発電事業者にとって以下の契約上の課題を生じさせます。

- 価格変動リスク:固定価格条項が使えず、収益予測が困難になる

- フロアプライス条項の必要性:最低保証価格を設定する契約交渉が重要になる

- 決済サイクル:SMPは30分ごとに変動するため、決済計算が複雑になる

家庭用と商工業用の規制上の差異

Solar ATAPでは、家庭用と商工業用で大きく異なる規制が適用されます。

| 規制項目 | 家庭用(Domestic) | 商工業用(Non-Domestic) |

|---|---|---|

| 売電価格 | Energy Charge基準(固定) | SMP(市場連動・変動) |

| 予見可能性 | 高い | 低い |

| 蓄電池の経済性 | 中程度 | 極めて高い |

| 投資回収期間 | 比較的短い | 長期化の可能性 |

この差異は、商工業用太陽光発電において、蓄電池(BESS)の併設がほぼ必須になることを示唆しています。

日系企業・投資家への実務的示唆

投資回収計画(ROI)の再計算必須項目

Solar ATAPの導入により、従来のNEMベースの投資計画は全面的な見直しが必要になります。

❌ 避けるべき前提

- 「余剰電力を高値で売却できる」という固定価格モデル

- NEM 3.0ベースのフィージビリティスタディの流用

- 売電収益を主な収益源とする事業計画

✅ 見直すべきポイント

1. 自家消費率の最大化

Solar ATAPでは、自家消費率(Self-Consumption Rate)が投資回収の最重要指標となります。

- 昼間の電力使用パターンの分析:製造工程、空調、照明などの時間帯別消費量を詳細に把握する

- 製造プロセスのシフト変更可能性:電力消費の大きい工程を昼間にシフトできるか検討する

- 目標設定:自家消費率80%以上を目指す設備設計が望ましい

2. 蓄電池(BESS)の経済性評価

蓄電池を併設することで、昼間に充電し、夕方のピーク時間帯に放電することが可能になります。

経済性の評価では、以下の比較を行う必要があります。

- 回避できるTNB小売料金:RM0.50~0.60/kWh程度

- SMP売電価格:RM0.20~0.30/kWh程度

- 価格差:RM0.20~0.40/kWh程度

この価格差が、蓄電池の初期投資コスト(CapEx)とサイクル寿命を考慮した経済性の判断基準となります。

マレーシアでは、2026年1月1日から、72kWp以上のSelCo(Self-Consumption:自家消費)制度利用者に対してBESS設置が義務化される見込みであり、蓄電池市場の拡大が予想されています。

3. SMPボラティリティの織り込み

SMP は変動するため、投資計画では以下のシナリオ分析が必要です。

- ベースケース:過去のSMP平均値を使用

- ワーストケース:SMP最低値での収益計算

- ストレステスト:SMPが長期的に低迷した場合の投資回収期間

Single BuyerのウェブサイトでSMPの過去データを取得し、統計分析を行うことが推奨されます。

ESCO契約・PPAモデルへの影響

マレーシアでは、日系企業が太陽光発電を導入する際、ESCO(Energy Service Company)やPPA(Power Purchase Agreement)モデルを活用するケースが多く見られます。

従来のモデル

- ESCO事業者が初期投資を負担し、太陽光発電設備を設置

- 企業(需要家)はESCO事業者から電力を購入(通常、TNBより安い単価)

- ESCO事業者は、TNBへの売電収益と企業への電力販売で投資を回収

- 契約期間は通常15~20年

Solar ATAPモデルでの留意点

Solar ATAP導入後は、以下の点を契約に反映させる必要があります。

1. SMP変動リスクの配分

余剰電力の売電収益がSMPに連動するため、このリスクをESCO事業者と需要家でどのように分担するかを明確にする必要があります。

- フロアプライス条項:SMPが一定水準を下回った場合の最低保証価格

- リスクシェアリング条項:SMP変動による収益減少を両者で按分する仕組み

2. 自家消費率保証条項

ESCO事業者にとって、需要家の電力使用パターンが変わると自家消費率が低下し、収益性が悪化します。

- 最低引取保証:需要家が最低限の電力使用量を保証する

- 操業パターン変更時の協議条項:シフト変更や操業停止時の取り扱い

3. 蓄電池併設時のコスト分担

蓄電池を併設する場合、その初期投資とメンテナンスコストをどちらが負担するかを明確にする必要があります。

4. 契約期間中の制度変更リスク(Regulatory Risk)

Solar ATAPは2026年1月に開始されることになる新しい制度であり、将来的にさらなる変更がある可能性があります。

- 制度変更時の協議条項:政府の制度変更により経済性が大きく変わった場合の契約見直し条項

- 早期終了条項:一定の条件下で契約を早期終了できる条項

系統制約エリアへの投資リスク

Solar ATAPでは原則として容量上限がないとされていますが、実際には地域ごとの系統容量に制約があります。

デューデリジェンスでの確認事項

太陽光発電投資を検討する際は、以下の点を事前に確認することが重要です。

- TNBの系統連系可能容量:当該地域の変電所や配電線の余剰容量

- 周辺の太陽光導入状況:同じ工業団地内の他社の導入状況

- 系統増強計画の有無:TNBが系統増強工事を予定しているか

特に、工業団地が密集するペナン州、ジョホール州、クラン渓谷地域では、系統容量の制約から、政府が地域別の上限を設定する可能性があると考えられます。

2025年12月31日ガイドライン公表後の確認項目チェックリスト

2025年12月31日にエネルギー委員会からSolar ATAPの詳細ガイドラインが公表される予定です。以下の項目を重点的に確認することをお勧めします。

技術的要件

□ 系統連系の技術基準(電圧、周波数、保護装置など)

□ 計量システムの仕様

□ 蓄電池併設時の特例措置

経済的条件

□ SMPの具体的な計算式と更新頻度

□ 家庭用「Energy Charge」オフセットの詳細定義

□ 決済サイクル(月次、四半期など)

契約条件

□ 契約期間(10年、無期限など)

□ 中途解約の条件

□ 制度変更時の取り扱い

規制リスク

□ 地域別上限設定の発動基準

□ 既存NEM契約者の取扱い(移行措置の有無)

□ 申請審査期間と系統連系までのリードタイム

Solar ATAPと日本の再エネ制度との比較考察

日本のFIT/FIPとの比較

日本でも、2022年4月からFIP(Feed-in Premium)制度が導入され、固定価格買取制度(FIT)から市場連動型への移行が進んでいます。

| 制度要素 | マレーシアSolar ATAP | 日本FIP |

|---|---|---|

| 価格メカニズム | SMP(卸売市場価格) | JEPX価格 + プレミアム |

| 予見可能性 | 低い(市場連動、プレミアムなし) | 中程度(プレミアム固定) |

| 自家消費インセンティブ | 極めて強い | 中程度 |

| 補助金負担 | 小さい(市場ベース) | 大きい(賦課金) |

日本のFIP制度では、市場価格(JEPX:日本卸電力取引所価格)に一定のプレミアムを上乗せすることで、発電事業者に一定の収益性を保証しています。

一方、マレーシアのSolar ATAPでは、プレミアムが存在せず、純粋に市場価格(SMP)のみで買い取られるため、より厳しい市場環境と言えます。

日本企業がマレーシアで学べる教訓

マレーシアのSolar ATAPは、日本の再エネ政策にとっても示唆に富む先行事例と考えられます。

1. 自家消費率最大化の重要性

日本でも、自己託送制度や自家消費型太陽光発電が注目されています。Solar ATAPの「売電より自家消費」という明確な方向性は、日本の政策立案においても参考になると考えられます。

2. BESSとの組み合わせ

日本では、容量市場や需給調整市場の創設により、蓄電池の経済性が徐々に向上しつつあります。マレーシアのBESS義務化の動きは、日本の蓄電池市場拡大に向けた政策のヒントになる可能性があります。

3. 市場メカニズムへの移行

Solar ATAPは、補助金依存から市場メカニズムへの移行を大胆に進めた制度設計と言えます。日本のFIP制度がさらに進化する際の参考事例となるかもしれません。

Solar ATAP制度の今後の展望

短期的対応(2026年)

ガイドラインの精査

2025年12月31日に公表されるガイドラインを速やかに精査し、不明点があればSEDAやエネルギー委員会に照会することが重要だと考えられます。

既存計画のレビュー

NEM 3.0を前提として立案された太陽光導入計画がある場合、Solar ATAPの条件下で経済性が維持できるか再評価する必要があります。

蓄電池オプションの評価

蓄電池技術は急速に進化しており、コストも低下傾向にあります。複数のBESSサプライヤーから見積もりを取得し、技術的・経済的に最適なソリューションを選定することが推奨されます。

中期的戦略(2026-2030年)

自家消費最適化のためのDX投資

Solar ATAPを最大限に活用するには、エネルギーマネジメントのデジタル化が不可欠です。

- スマートメーター:リアルタイムの電力使用状況を可視化

- BEMS(ビルエネルギー管理システム):空調、照明などの自動制御

- AI需要予測:過去データから電力需要を予測し、BESS充放電を最適化

グループ会社間での電力融通

マレーシアに複数の拠点を持つ日系企業の場合、将来的にグループ会社間で電力を融通する仕組み(Virtual PPA)の活用も検討に値すると考えられます。

カーボンクレジット戦略との統合

太陽光発電によるCO2削減効果を、カーボンクレジットとして認証・取引できる可能性があります。RE100やCDP(Carbon Disclosure Project)などの国際的なイニシアチブとの整合性も考慮した統合的な脱炭素戦略が求められます。

長期的視点(2030-2050年)

マレーシアNETRロードマップとの整合性

Solar ATAPは、マレーシアが2050年までに再エネ比率70%を目指すNETRの一環です。今後、さらなる政策強化が予想されます。

- 炭素税・排出量取引制度の導入可能性

- グリーン電力証書制度の拡充

- 再エネ100%達成企業への優遇措置

ASEAN Power Grid(APG)を通じた越境電力取引

ASEANでは、域内の送電網を統合し、国境を越えた電力取引を可能にする「ASEAN Power Grid」構想が進められています。将来的に、マレーシアで発電した再エネ電力を他のASEAN諸国に輸出することも視野に入れる必要があるかもしれません。

水素経済への移行準備

NETRでは、水素も重要なエネルギー転換レバーの一つとして位置づけられています。太陽光発電を活用したグリーン水素製造の可能性も、長期的な技術トレンドとして注目されます。

まとめ

Solar ATAP制度は、表面的には「売電条件の悪化」に見えるかもしれません。しかし、その本質を理解すれば、これはマレーシアのエネルギー政策における重要な転換点であることがわかります。

Solar ATAPが示す3つの方向性

- 持続可能な再エネ導入:補助金依存から市場メカニズムへの移行により、長期的に持続可能な再エネ普及を目指している

- グリッド安定性の確保:ダックカーブ問題への対処として、SMP導入により経済的インセンティブで自家消費・蓄電を促進している

- 企業の能動的参加:受動的な「売電者」から能動的な「エネルギーマネージャー」への転換を企業に求めている

日系企業にとっての意味

Solar ATAPは、日系企業にとって、投資判断の前提条件が変わる重要な転換点です。

しかし、悲観的に捉える必要はありません。自家消費を中心に据え、蓄電池を戦略的に活用し、エネルギーマネジメントをデジタル化すれば、Solar ATAPは依然として経済合理性のある脱炭素化手段であり続けます。

むしろ、従来の「設置すれば収益が得られる」という受動的なモデルから、「いかに賢く使うか」を考える能動的なモデルへの進化と捉えることができます。

今後の対応

重要なのは、2025年12月31日のガイドライン公表後、速やかに既存計画を見直し、新しい経済環境に適応した投資戦略を構築することです。

マレーシアに拠点を持つ日系企業の皆様におかれましては、本稿が Solar ATAP制度の理解と適切な投資判断の一助となれば幸いです。

【付録】Solar ATAP用語集

- Solar ATAP(Solar Accelerated Transition Action Programme):太陽光移行加速行動プログラム。2026年1月1日から開始されるマレーシアの新しい屋根置き太陽光発電促進制度

- SMP(System Marginal Price:システム限界価格):マレーシアの電力卸売市場で30分ごとに算定される市場価格。需給バランスに応じて変動し、Solar ATAPでは商工業用の余剰電力買取価格として採用される

- BESS(Battery Energy Storage System:蓄電池エネルギー貯蔵システム):太陽光発電の余剰電力を貯蔵し、必要な時に放電するシステム。Solar ATAPでは経済性向上の鍵となる

- NETR(National Energy Transition Roadmap:国家エネルギー移行ロードマップ):マレーシア政府が2023年8月に発表した、2050年までにネット・ゼロ排出を達成するための包括的戦略文書

- ダックカーブ(Duck Curve):太陽光発電の増加により、昼間の正味電力需要が大きく低下し、夕方に急激に上昇する現象を示すグラフ。形状がアヒルに似ていることから命名

- Self-Consumption(自家消費):発電した電力を自ら消費すること。Solar ATAPでは自家消費率の最大化が投資回収の鍵となる

- NEM(Net Energy Metering:ネット・エネルギー・メータリング):従来の太陽光発電促進制度。NEM 3.0は2025年6月30日に割当枠が満了し、Solar ATAPに移行

- PETRA(Ministry of Energy Transition and Water Transformation):エネルギー移行・水資源変革省。Solar ATAPを所管する政府機関

- SEDA(Sustainable Energy Development Authority:持続可能エネルギー開発庁):Solar ATAPの申請受付とプログラム運営を担当する機関

- TNB(Tenaga Nasional Berhad):マレーシアの国営電力会社。Solar ATAP参加者は TNBと系統連系契約を締結する

関連記事

-

[コラム執筆]【ビジネスに役立つESG戦略】第30回 外国人労働者保護と強制労働対策(2)日系企業の実務対応戦略

-

[セミナー登壇のお知らせ]金融財務研究会 主催「なぜ、あの再エネプロジェクトは失敗したのか?」

-

[コラム執筆]【金融法務事情】No.2276 若い東南アジア、老いる経営者

-

[コラム執筆]【ビジネスに役立つESG戦略】第29回 外国人労働者保護と強制労働対策(1)国際規制とマレーシアの対応

-

[コラム執筆]【ビジネスに役立つESG戦略】第28回 炭素税(2)

-

[セミナー登壇のお知らせ]金融財務研究会 主催「東南アジア再生可能エネルギー事業への出資と法的実務」

-

[コラム] 東南アジア子会社のガバナンス形骸化を防ぐ実務ポイント:マレーシア・インドネシアの監督機能強化策

-

[投資案件のご紹介] マレーシアにおける水産養殖事業の資金調達案件(増資)